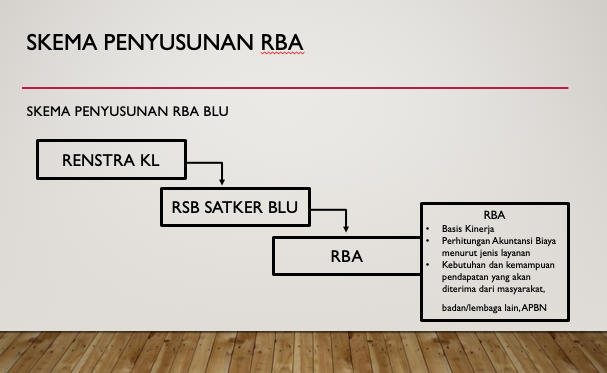

Merencanakan Anggaran BLU (RBA)

- BLU membuat rencana bisnis lima tahunan mengacu ke Renstra K/L

- BLU menyusun RBA tiap tahun berbasis kinerja, perhitungan akuntansi biaya

- RBA disusun berdasarkan kebutuhan dan kemampuan pendapatan disertai dengan standar pelayanan minimum dan biaya dari output yang dihasilkan.

- RBA BLU merupakan bagian dari RKA K/L

RENSTRA BISNIS BLU (RSB) merupakan kumpulan Kegiatan yang akan dilaksanakan selama 5 tahun untuk mencapai sasaran kinerja dalam 5 tahun

RBA BLU: merupakan kumpulan kegiatan yang akan dilakukan dalam 1 tahun untuk mencapai sasaran kinerja dalam 1 tahun

PENDAPATAN

Pendapatan dalam RBA terdiri dari dua kompponen yaitu

- Rupiah Murni (APBN/APBD)

- PNBP Pendapatan jasa layanan terdiri dari :

- Hibah tidak terikat

- Hibah terikat

- Hasil kerjasama BLU

- Hasil usaha lainnya

BELANJA

- Belanja BLU tediri dari unsur biaya yang sesuai dengan struktur biaya yang dituangkan dalam RBA definitif.

- Fleksibel berdasarkan kesetaraan antara volume kegiatan pelayanan dengan jumlah pengeluaran mengikuti praktik bisnis yang sehat.

- Fleksibilitas pengelolaan belanja berlaku dlm ambang batas sesuai dgn yang ditetapkan dlm RBA.

- Belanja BLU yang melampaui ambang batas fleksibilitas harus mendapat persetujuan Menkeu/Gub/Bupati/walikota atas usulan Menteri/Pim Lembaga/kep SKPD.

- Belanja BLU dilaporkan sebagai belanja barang dan jasa K/L /SKPD/pemda

- Dalam hal kekurangan anggaran, BLU dapat mengajukan usulan tambahan anggaran dari APBN/APBD kepada Menkeu/PPKD melalui menteri/pim lembaga/kep SKPD.

Related Posts

About The Author

Arbyn

Mengenal Badan Layanan Umum sejak tahun 2009 ketika pertama kalinya UNG menjadi Satker BLU. Sebagai plt Kepala UPT Pusat Komputer UNG, mendesain Rencana Bisnis Anggaran BLU yang semula dikerjakan dalam bentuk MS Excel menjadi Sistem Informasi RBA (SIRBA) Pernah menjadi Kepala Sub Bagian Perencanaan dan Kepala Sub Bagian Monitoring dan Evaluasi sehingga terlibat langsung dalam proses perencanaan anggaran BLU dan monitoring capaian kinerja BLU UNG. Menyusun Sistem Akuntasi BLU UNG bersama tim UNG yang menjadi Permendikbud nomor 20 tahun 2013 tentang Sistem Akuntasi Universias Negeri Gorontalo. Di tahun 2014 menjadi tim penyusun remunerasi UNG sampai dengan keluarnya KMK Remunerasi UNG pada bulan november 2014 serta menjadi Sekretaris Dewan Pengawas BLU Universitas Negeri Gorontalo. Pada tahun 2016 dan 2017 ditunjuk oleh Inspektorat Jenderal Kemristekdikti untuk membantu pelaksanaan tugas Itjen dalam melakukan audit di beberapa perguruan tinggi negeri. Masih di tahun 2016 mengupayakan penerapan Sistem informasi Keuangan Badan Layanan Umum (SIKBLU) dalam mengelola keuangan BLU Universitas Negeri Gorontalo. Di tahun 2017 menjadi Sekretaris Eksekutif Badan Pengelola Usaha yang bertugas memaksimalkan unit-unit usaha untuk meningkatkan pendapatan di UNG. Tahun 2018 menjadi Kepala Sub Bagian Anggaran PNBP yang bertugas mengelola anggaran BLU. Akhir tahun 2019 sempat menjadi Kepala Satuan Pengawas Internal UNG dan di awal tahun 2020 ditunjuk menjadi Direktur Utama Badan Pengelola Usaha UNG